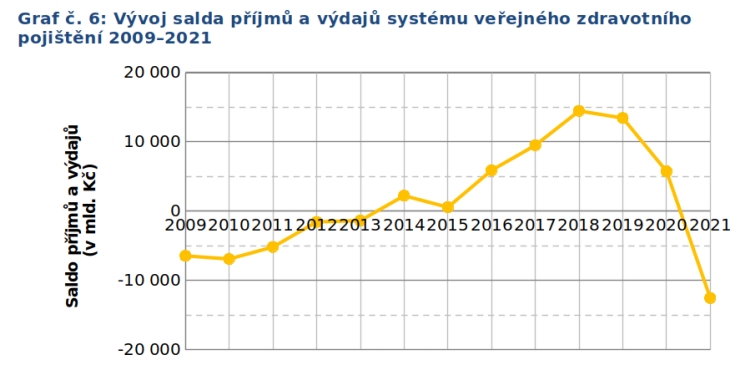

Hospodaření zdravotních pojišťoven v uplynulém roce výrazně poznamenala pandemie covid-19. Výsledkem je, že všech sedm pojišťoven skončilo se záporným hospodářským výsledkem a celkové saldo příjmů a nákladů systému veřejného zdravotního pojištění tvořilo minus 12,5 miliardy – a to přes to, že se o 200 korun zvýšila měsíční platba za státní pojištěnce. Na konci loňského roku přitom bylo v ČR 10,55 milionu pojištěnců, z toho VZP registrovala 56 procent.

„Hospodaření systému veřejného zdravotního pojištění bylo v roce 2021 více než jiné součásti veřejných financí ovlivněno dopady pandemie covid-19, v jejímž překonání mělo zdravotnictví klíčovou úlohu,“ konstatuje dokument Hodnocení vývoje systému veřejného zdravotního pojištění v roce 2021. „Systém veřejného zdravotního pojištění dosáhl v roce 2021 záporného salda hospodaření v hotovostní metodice -12,5 miliardy Kč. Významně znepokojující je pokračující meziroční dynamika výdajů systému, která i v roce 2021 převyšovala tempo růstu příjmů,“ konstatuje zpráva.

Celkově systém veřejného zdravotního pojištění vykázal v roce 2021 příjmy ve výši 407,1 miliardy a výdaje 419,6 miliardy korun. Náklady na zdravotní služby byly loni oproti předchozímu roku vyšší o 46 miliard, což bylo zapříčiněno hlavně pandemií a s ní souvisejícími kompenzacemi, ale také růstem daným úhradovou vyhláškou, stoupající centrovou péčí, vstupem nových, nákladných léků a postupů či stárnutím populace.

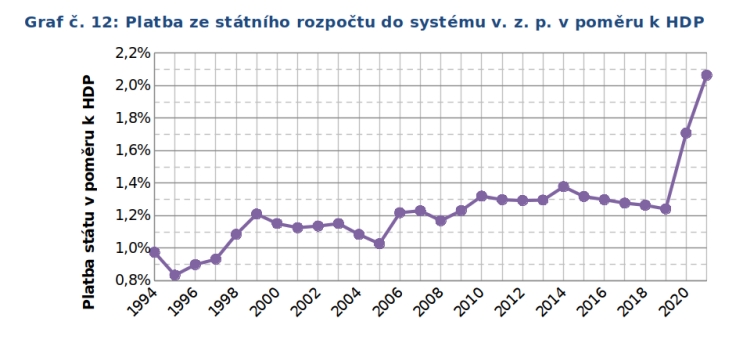

Příjmy systému, které meziročně stoupy o 13,7 procenta čili přes 49 miliard na zmíněných 407,1 miliardy, byly oproti zdravotně pojistným plánům pro rok 2021 vyšší o 5,6 procenta, tedy o 21,6 miliardy korun. Podíl příjmů z přerozdělování se přitom ve srovnání s předchozím rokem zvýšil z 27,2 na 31,4 procenta a naopak kleslo zastoupení příjmů ze zdravotními pojišťovnami vybraného pojistného ze 71,6 na 67,3 procenta. Tato změna je dána tím, že došlo ke změně platby za státní pojištěnce o 200 Kč z 1 567 Kč na 1 767 Kč měsíčně. Výsledkem je, že za 5,96 milionu lidí, za něž platí pojistné stát, šlo do systému veřejného zdravotního pojištění 126,3 miliardy korun, což je meziroční nárůst o 30 procent čili o 29,1 miliardy.

Příjmy z vlastního výběru pojistného dosáhly hodnoty 274 miliardy, což je meziroční nárůst o 6,9 procenta neboli 17,7 miliardy. Pokud se podíváme na jednotlivé kategorie plátců pojistného, tak výnosy od zaměstnavatelů stouply o 6,3 procenta (14,9 mld. Kč), od OSVČ o 16,8 procenta (2,6 mld. Kč) a od osob bez zdanitelných příjmů o 3,5 procenta (0,1 mld. Kč). Významný meziroční nárůst u OSVČ je způsoben ekonomickým oživením po pandemii covidu-19 a obnoveným celoročním placením povinných záloh na veřejné zdravotní pojištění.

Řešila se dostupnost primární péče

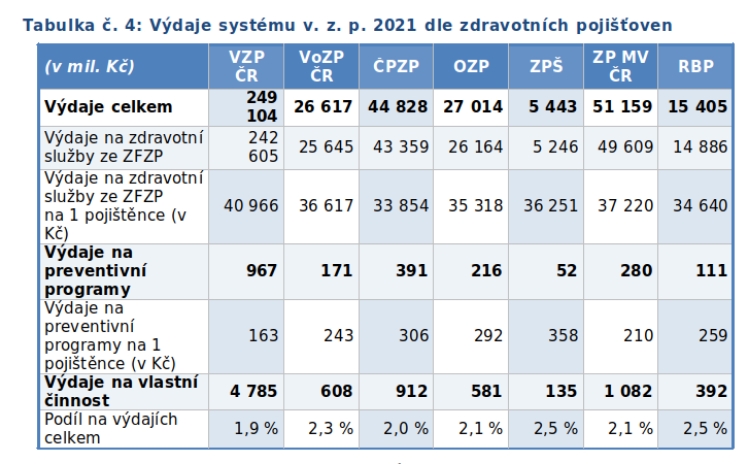

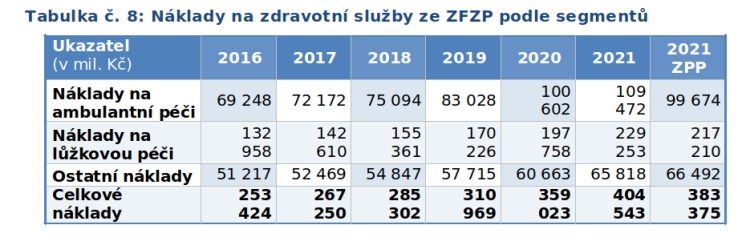

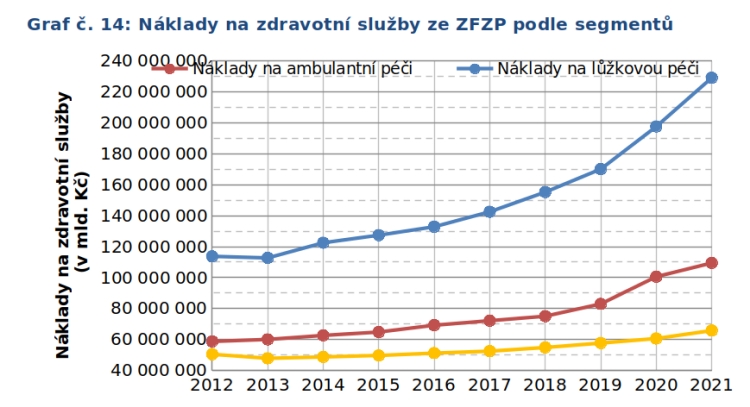

Na zdravotní služby šlo loni celkem 406,8 miliardy korun, což je oproti roku 2020 více o 46,3 miliardy. V objemově největším segmentu lůžkové zdravotní péče byl nárůst nákladů o 15,9 procenta, tedy o 31,49 miliardy oproti roku 2020. U ambulantní péče došlo k navýšení nákladů celkem o 8,8 procenta čili o 8,87 miliardy. U ostatních nákladů na lázeňskou péči, služby v ozdravovnách, přepravu, zdravotnickou záchrannou službu, léky na recepty, zdravotnické prostředky na poukazy, léčení v zahraničí, očkovací látky či vratky došlo k navýšení celkem o 8,5 procenta neboli o 5,16 miliardy.

Jaké byly priority v loňském roce? „Trvalým cílem smluvní politiky zdravotních pojišťoven je zajištění místní a časové dostupnosti hrazených zdravotních služeb. Dlouhodobě dochází ke zhoršení možností zajištění místní dostupnosti hrazených zdravotních služeb u smluvních poskytovatelů primární péče (praktických lékařů pro dospělé, praktických lékařů pro děti a dorost a stomatologů) v důsledku pokračujícího stárnutí lékařů v České republice a nižší atraktivity odlehlých regionů. Zdravotní pojišťovny u poskytovatelů primární péče aktivně podporovaly vznik nových praxí a jejich generační obměnu. V odlehlých oblastech zdravotní pojišťovny podporovaly nebo samy iniciovaly vyhlášení výběrových řízení na poskytovatele zdravotních služeb. Dále mohou zdravotní pojišťovny motivovat lékaře k poskytování zdravotních služeb v těchto oblastech například navýšením úhrady pro lékaře, kteří přijímají nové pacienty, příp. rozšiřují ordinační hodiny. V případě praktických lékařů dochází v odlehlých oblastech k dorovnání kapitačních plateb vzhledem k menšímu počtu registrovaných pojištěnců,“ přibližuje hodnotící zpráva.

Loni také pokračovaly bonifikační programy pro zubní lékaře, jejichž cílem bylo zlepšit dostupnost hrazených služeb a registraci pojištěnců u zubních lékařů, a to prostřednictvím bonifikačních plateb, jako jsou platby za nově registrované pojištěnce či platby za péči o registrované pojištěnce.

Mohlo by vás zajímat

Náklady navýšil covid

Netřeba asi zdůrazňovat, že nárůst nebo pokles nákladů u jednotlivých segmentů byl zásadním způsobem ovlivněn pandemií covid-19. K významnému překročení plánovaných nákladů došlo u nákladů na očkovací látky, v segmentu diagnostické péče zase růst souvisí s PCR a antigenním testováním obyvatel.

„Vyšší náklady jsou také u všeobecného praktického lékařství, a to díky častým návštěvám nebo konzultacím pacientů vyžadujících vyšetření a díky testování a očkování proti onemocnění covid-19 v ordinacích, kterým došlo k navýšení úhrad za výkony nezahrnuté v kapitační platbě, které byly v roce 2021 ještě navíc finančně bonifikovány,“ vysvětluje se v dokumentu hodnotícím loňský vývoj systému.

U ošetřovatelské a rehabilitační péče v zařízeních sociálních služeb rostou náklady několik posledních let, což je způsobeno jednak vyšším počtem ošetřených pojištěnců a počtem vykázaných výkonů, jednak změnou způsobu výpočtu úhrady oproti roku 2020. Náklady v těchto zařízeních v roce 2021 ale navýšilo hlavně testování, které se realizovalo plošně nejen u pacientů, ale i zaměstnanců. Vyšší čerpání bylo loni i u domácí péče, což bylo způsobeno postupným nárůstem smluvních partnerů a tím pádem vyšším počtem vykázaných a uznaných zdravotních výkonů i vyšším počtem ošetřených pojištěnců. Co se pak týče zdravotnické záchranky, zde došlo k výraznému zvýšení kvůli vyššímu počtem výjezdů.

„U některých segmentů bylo snížení nákladů způsobené snížením objemu poskytovaných hrazených služeb. Oproti tomuto snížení byly kompenzační vyhláškou stanoveny kompenzace pro zdravotnické pracovníky a pro pracovníky v lékárnách, došlo také k navýšení limitů úhrady a k dalšímu navýšení hodnot bodů v některých segmentech,“ vysvětluje dokument.

Náklady na pojištěnce stouply meziročně o více než čtyři tisíce

Náklady na zdravotní služby hrazené ze základního fondu v přepočtu na jednoho pojištěnce činily loni 38 340 Kč, což představuje meziroční zvýšení o 4 316 Kč na pojištěnce, tedy o 12,7 procenta. Nejvyšších průměrných nákladů na pojištěnce dosáhla VZP ve výši 40 001 Kč s meziročním nárůstem o 3 662 Kč. Zaměstnanecké pojišťovny dosáhly hodnoty průměrných nákladů ve výši 36 216 Kč, což je o 3 904 Kč (16,7 procenta) na pojištěnce více než v roce 2020. Na tomto místě ovšem připomeňme, že VZP má i nejvyšší příjmy na pojištěnce ve výši 40 861 Kč. Příjmy na pojištěnce zaměstnaneckých pojišťoven jsou oproti tomu v průměru 35 657 Kč.

Náklady na péči hrazenou z fondu prevence a dalších specifických fondů dosáhly za všechny pojišťovny výše 2,24 miliardy, což je meziroční nárůst o 0,767 miliardy, tedy přes 50 procent. Značný nárůst nákladů oproti roku 2020 je způsoben především programem na podporu provádění samoodběrových testů na covid. V přepočtu na jednoho pojištěnce pak byly náklady na preventivní zdravotní péči u VZP 160 Kč a u zaměstnaneckých pojišťoven 279 Kč, což je dáno zejména odlišným systémem tvorby fondu prevence.

Náklady na léčení zahraničních pojištěnců činily loni 1,39 miliardy a oproti předchozímu roku se jedná o pokles téměř o 24 procent. Při zvýšení počtu ošetřených cizinců o 14,5 procenta je průměrný náklad na jednoho ošetřeného cizince ve výši 5 010 Kč s meziročním poklesem o 33,4 procenta, tedy o 2 517 Kč.

Provozní výdaje v roce 2021 byly vykázány ve výši 7,7 miliardy, což je meziroční nárůst o 1,3 procenta, ovšem ve srovnání se zdravotně pojistnými plány je to pokles o 6,5 procenta.

Zásoby na 12 až 61 dnů

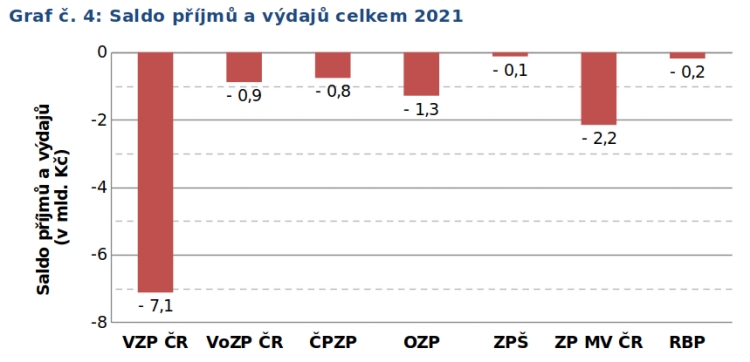

Saldo příjmů a výdajů systému veřejného zdravotního pojištění tak loni činilo -12,5 mld. Kč, což představuje meziroční zhoršení o 18,3 miliardy. Všechny zdravotní pojišťovny přitom dosáhly záporného salda hospodaření – VZP ČR 7 117,9 mil. Kč, VoZP ČR 887,4 mil. Kč, ČPZP 761,7 mil. Kč, OZP 1 288,2 mil Kč, ZPŠ 125,7 mil. Kč, ZP MV ČR 2 153,7 mil. Kč a RBP 185,3 mil. Kč.

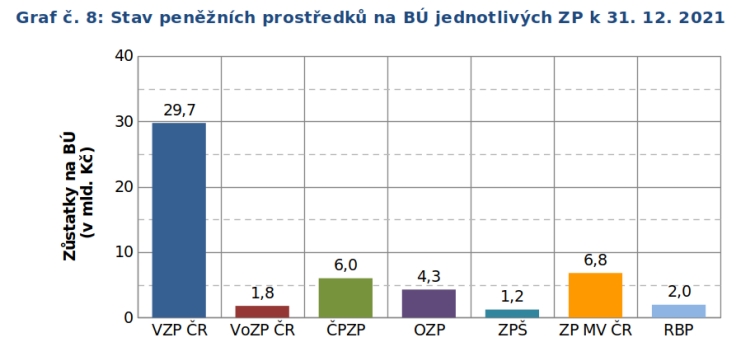

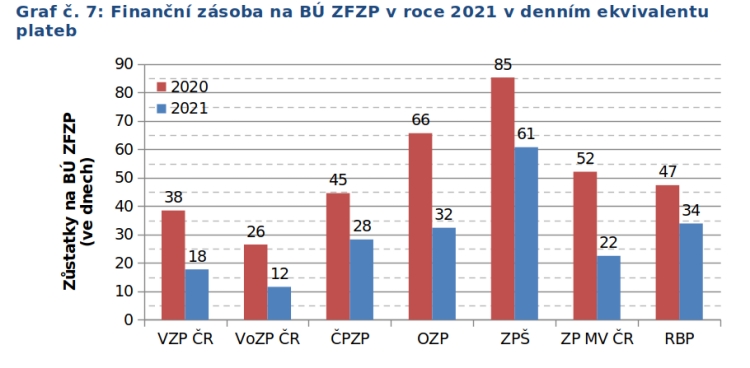

Zásoby na bankovních účtech základního fondu zdravotního pojištění jednotlivých pojišťoven vyjádřené v denních ekvivalentech plateb za zdravotní služby jsou nerovnoměrné a dosahovaly 12 až 61 dnů. Peněžních zůstatky na běžných účtech pojišťoven činily na konci roku 51,8 miliardy a meziročně se tak snížily z 64,4 miliardy o 19,5 procenta.

Stav pohledávek v čisté výši bez opravných položek byl ke konci loňska 49,4 miliardy, což znamená meziroční růst o 3,5 miliardy Kč čili o 7,6 procenta. Pohledávky za plátci pojistného tvořily 39,9 miliardy, tedy přes 80 procent. Na základě rozhodnutí o odstranění tvrdosti podle § 53a zákona č. 48/1997 Sb. ale bylo zdravotními pojišťovnami na pokutách, penále a přirážkám k pojistnému prominuto 201 milionů Kč, což činí přibližně 3,4 procenta z celkové částky 5,9 miliardy Kč.

Stav závazků systému veřejného zdravotního pojištění byl ke konci roku 58,4 miliardy, což představuje meziroční pokles o 2,3 miliardy čili 3,7 procenta. Naprostou většinu přitom tvořily závazky vůči poskytovatelům zdravotní péče; ani jedna pojišťovna ovšem nevykázala závazky po lhůtě splatnosti.

„Vytváření rezerv v době hospodářského růstu pro horší časy v předchozích letech se ukázalo jako prozíravé ve světle pandemie covid-19 a s ní souvisejícího hospodářského útlumu, což dlouhodobě prosazovala ministerstva financí i zdravotnictví. Právě díky těmto prostředkům a zvýšení platby státu nebyla ani při tak extrémním zatížení zdravotních pojišťoven ohrožena dostupnost a kvalita zdravotních služeb. Rovněž došlo ke stabilizaci vývoje pohledávkově-závazkových vztahů zdravotních pojišťoven,“ uzavírá zpráva.

Grafy zdroj: Hodnocení vývoje systému veřejného zdravotního pojištění v roce 2021

Michaela Koubová