Když se mluví o slabostech českého zdravotnictví, jako je výše přidělených financí či množství zdravotníků, často přijde řeč také na to, jak to umějí ve vyspělých zemích. Méně často se ovšem připomíná to, že v oněch vyspělých zemích, jako je například Švýcarsko či Norsko, mají také mnohem vyšší spoluúčast pacientů. Důvodem přitom není ani tak výše vybraných financí, ale hlavně regulace čerpání péče – většina států má koneckonců zavedené ochranné limity, které zajišťují dostupnost i pro ty, kdo mají méně peněz. Oproti České republice, která má vedle jedné z nejnižších spoluúčastí v Evropě také téměř nejvyšší počet návštěv pacientů v ordinacích, tak mají tyto státy místo našeho příslovečného švédského stolu zdravotnictví velmi efektivní. S tím, jak vlastně systémy fungují ve Švýcarsku, Norsku a Nizozemí, seznamovala konference Financování zdravotnictví: evropská dobrá praxe a česká zkušenost, která se konala v polovině ledna v pražském Evropském domě.

„Tyto systémy spoluúčasti pacientů jednoznačně vedou ke zodpovědnějšímu chování – lidé se snaží využívat i levnější varianty, které jsou stejně účinné. Kdybyste neměli spoluúčast nadefinovanou, tak tím ztrácíte efektivnost využívání finančních prostředků na léčbu. K efektivnějšímu využívání péče vedou i velmi nepatrné poplatky,“ říká Chris James z Health Division OECD, který ovšem zároveň konstatuje, že když jsou poplatky příliš nízké, nemusí být jejich efekt zas tak velký. Poukazuje ale i na studie, které dokládají, že moc vysoká spoluúčast zase snižuje dostupnost nezbytné péče; hranice, od níž může spoluúčast ztěžovat přístup ke službám, však nijak určena není.

Proti takovému pojetí spoluúčasti se ohrazuje náměstek českého ministra zdravotnictví Tom Philipp – podle něj by totiž nemělo být ústředním tématem efektivní čerpání péče, ale zdraví populace. „Nikde nebyl výstup toho, jestli tam je péče lepší a jestli díky tomu, že se zavedl nějaký regulační mechanismus či poplatek, bylo během pěti, deseti let možné sledovat, že by zdraví populace nějakým způsobem stouplo. Každý stát to řeší nějakým způsobem a dá se tedy říct, že tu jsou stovky laboratoří, které ekonomicky zkouší různé postupy. Bylo by zajímavé udělat mezinárodní pracovní skupinu, která by zkoumala jednotlivé dopady různých nápadů na regulaci systémů, a to především v prodloužení života ve zdraví, života jako takového a na další kvalitativní aspekty,“ navrhuje Tom Philipp.

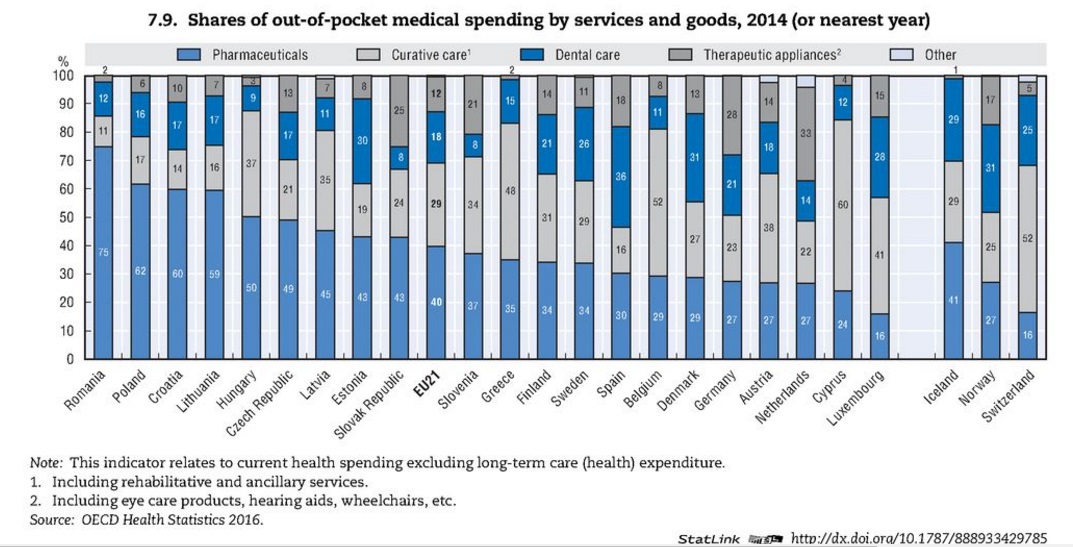

Podívejme se tedy na příklady, jak to dnes v některých zemích v oblasti spoluúčasti chodí. K tomu, co si pacienti hradí z vlastní kapsy, patří přímé platby za zboží a služby nekryté zdravotním pojištěním, neformální poplatky běžné v Polsku či Maďarsku a pak podíl na platbách za hrazenou péči. James připomíná, že různé státy přistupují k problematice rozdílně – například v Mexiku je podíl přímých plateb přes padesát procent, na druhé straně v Lucembursku je to jen deset procent. Obvykle ovšem tvoří tyto platby 10 až 30 procent nákladů na zdravotnictví v zemích OECD. Situace v Česku je taková, že v roce 2014 byl podíl spoluúčasti na úrovni 13 procent, přičemž polovinu tvořily platby za léky. Právě ty jsou hlavní položkou spoluúčasti ve většině zemí – zatímco v nemocnicích mívají pacienti léky hrazené, v ambulantní sféře na ně doplácejí.

V jednotlivých zemích se ovšem liší také to, jakým způsobem lidé v rámci spoluúčasti platí. „V některých zemích, týká se to třeba Austrálie, Itálie nebo Turecka, je péče ve veřejných nemocnicích zdarma, ale pacienti musí platit určitou spoluúčast při ošetření v soukromé nemocnici,“ popisuje Chris James. „Francie či Belgie využívají spoluúčast k tomu, aby pacienta navedly k využívání určitého typu péče a tomu, že bude odpovědnější,“ dodává.

Například jen ve třech zemích je tak zdarma zubařská péče – obvyklá je buď spoluúčast na pojistném, nebo přímý poplatek; ve 12 zemích pak tyto služby nejsou kryty pojištěním vůbec. Optiku neposkytuje zdarma žádný stát, v devíti zemích se na ni přispívá a v 19 hrazena není. Fyzioterapie je hrazena v osmi zemích OECD, v 19 se na ni připlácí a ve dvou státech jde zcela na vrub pacienta.

Ochranné limity, slevy i dotovaná péče

Většina zemí ovšem nezapomíná pacienty chránit limity před příliš náročnou spoluúčastí. „Existují určité stropy, roční nebo měsíční, do nichž pacient platí. Většina zemí OECD má různé slevy pro některé skupiny obyvatelstva – ze spoluúčasti se tak vyjímají chudí, těhotné ženy a malé děti, případně je spoluúčast nepatrná. V případě chronické nemoci některé země snižují strop spoluúčasti – zkrátka existuje pestrá škála spoluúčastí. Já například žiji ve Francii a musím i přesto, že se spolupodílím na platbách, platit určitou paušální částku. Chudí jsou ale těchto poplatků zproštěni,“ přibližuje různé modely Chris James. V dalších zemích pak například chudí lidé dostávají příspěvek i na péči nehrazenou, jako je optika či zubní péče, na Novém Zélandu zase mají dotovaná zařízení pro znevýhodněné.

V Norsku v současnosti chrání pojištěnce tzv. výjimkovými kartami potvrzujícími osvobození od poplatků. První začala platit v roce 1984, druhá v roce 2003. O sedm let později byli od povinnosti platit přímé poplatky v některých službách osvobozeni adolescenti ve věku 12 až 16 let (což zvedlo ke zvýšení počtu návštěv u lékaře obvykle v souvislosti s regulací porodnosti u dívek o 18 procent, u chlapců o 13 procent) a letos bylo zavedeno automatické vydávání karet, když pojištěnci na přímých poplatcích zaplatí stanovenou sumu.

Mohlo by vás zajímat

Za co si tedy pojištěnci v Norsku připlácí? Zatímco hospitalizace jsou vesměs kompletně hrazeny, v podstatě na všechny další služby si pacienti doplácí. Platí to jak pro vyšetření a léčbu u lékaře, tak pro testy v soukromých laboratořích a radiologických institutech. Co se týče zubařské péče, tu mají hrazenou jen děti, lidé nad 20 let si ji až na výjimky platí kompletně sami. Připlácí se také za vyšetření u psychologa, fyzioterapii, chiropraxi, návštěvu u logopeda, ortoptika, služby porodních asistentek a pochopitelně za léky. Pro porovnání: návštěva u norského praktika stojí v přepočtu 15 euro, návštěva u specialisty 35 euro a rentgenové vyšetření 24 euro (zatímco u nás jsme se rozhodli zrušit cca jedno euro, které platiti v ordinacích čeští pacienti).

„Pokud pacient vykazuje symptomy a rozhodne se, že půjde k praktickému lékaři, který mu odebere krev, pak pacient platí poplatek za pravidelné vyšetření a odběr krve. Dostane účet, který lékař eviduje v Národní elektronické databázi poplatků. Na základě toho Helfo, což je úřad pro zdravotně ekonomickou správu, distribuuje kartu, která dokládá osvobození. Pokud pacient nedosáhl limitu, systém čeká, až mu naskočí více nákladů,“ uvádí konkrétní příklad Randi Bjerkelundová z norského ministerstva zdravotnictví.

Poplatky zvyšují povědomí o nezbytnosti péče

Výjimku z přímých plateb v Norsku mají děti do 16 let a důchodci s nejnižšími důchody nemusí platit přímé platby za léčiva. Osvobozeni jsou také lidé s profesním úrazem nebo onemocněním, pacienti s důchody válečných veteránů a vězni. Dále se neplatí vyšetření týkající se těhotenství a porodu, vyšetření v souvislosti s některými infekčními chorobami či první vyšetření kvůli zneužívání. „Aby pacienti neplatili přemrštěné částky za zdravotní péči, máme karty výjimek. Jakmile překročí určitou platbu za zdravotní péči, po zbytek kalendářního roku neplatí. Je vydána karta osvobození od dalších poplatků, kterou dostanou poštou. Karta je i v elektronické podobě, takže ji pacienti nemusí nosit,“ popisuje systém Randi Bjerkelundová.

Každá ze dvou karet přitom pokrývá platby za jiné zdravotní služby – první se týká přímých plateb u lékaře, psychologa, na radiologii, klinikách, za určité léky či cestu k lékaři; celkem by platba neměla překročit 220 eur. Karta druhá zahrnuje přímé platby za fyzioterapii, zubaře, rehabilitace a cestu pacienta za léčbou do ciziny; hranice je v tomto případě nastavena na 200 eur. První kartu loni dostalo zhruba 1,2 milionu obyvatel Norska (z 5,2 milionu), tu druhou 45 tisíc. Vzhledem k probíhající reformě se ale očekává, že druhou kartu letos dostane kolem 300 tisíc lidí. Někteří pacienti pak mohou mít karty obě.

„Poplatky ale zajišťují to, že se zvyšuje povědomí o nezbytnosti péče,“ konstatuje Bjerkelundová. Podle studie z let 2000 až 2005 provedené Norským statistickým úřadem se přitom zjistilo, že nízké nebo žádné poplatky mají za následek nadměrné využívání zdravotní péče, což vede k nesmírně dlouhým čekacím lhůtám.

Švýcarsko využívá fixní spoluúčast, podíl na platbách i řízenou péči

Spoluúčast mají zavedenou i v Nizozemí. I když je tamní systém dnes často uváděn jako jeden z možných vzorů, nebylo tomu tak vždy. Než v roce 2006 došlo k reformě, bylo nizozemské zdravotnictví podfinancované, pacienti museli čekat dlouhé čekací lhůty, byl nedostatek inovací, neexistovala transparentnost ani konkurence. Systém byl navíc duální, takže střední a vyšší třída využívaly soukromé pojištění, zatímco ta spodní měla pojištění státní. Situace se změnila před 11 lety, kdy se uzákonilo zdravotní pojištění prostřednictvím soukromých pojišťoven (dnes fungují čtyři velké a několik malých). Ty zároveň vytvářejí fond, odkud jsou pak vyrovnávány náklady na vysokorizikové pacienty. Pojištěnci si přitom vybírají vedle pojistitele také balíček, který obsahuje přímé platby omezené na 385 eur ročně (cca 10 400 korun). Pokud bychom se vedle toho podívali do Česka, je ochranný limit stanoven na 5000 korun pro dospělé, u dětí a seniorů je poloviční. Nyní by se u dětí a seniorů do 70 let měl limit ještě snížit na 1000 korun, pro lidi nad 70 by mělo jít dokonce jen o 500 korun. Nutno ovšem podotknout, že do limitů se započítává jen část doplatků za léky a věci neznalí pacienti tak v reálu mohou za léky zaplatit mnohem více (psali jsme také zde).

Dlouhou historii soukromého pojištění mají ve Švýcarsku, kde funguje kolem šedesáti pojistitelů (struktura pojistného se liší dle regionů). Pouze nejchudší skupiny obyvatel tam dostávají státní podporu tak, aby pojištění mohly zaplatit. „Co se týká fixní spoluúčasti, je to velice jednoduché a neexistují žádné výjimky. Máme povinnou fixní spoluúčast na úrovni 300 švýcarských franků ročně, a pak máme povinnou spoluúčast ve výši 10 procent. Dostanete tedy účet a musíte z něj 10 procent fyzicky zaplatit, zbytek je pokryt pojistitelem. K tomu existuje dobrovolná fixní spoluúčast, která je na úrovni 500, 1000, 1500, 2000 a 2500 švýcarských franků. Vyšší spoluúčast převažuje v aktivním věku. Existuje tu pochopitelně strop, kterým je povinná fixní spoluúčast plus 400 franků. Jakmile tedy přesáhnete hranici 700 švýcarských franků (v přepočtu cca 17 630 korun, pozn. red.), už neplatíte,“ vysvětluje profesor zdravotní ekonomiky na basilejské univerzitě Stefan Felder. K tomu existují smlouvy na řízenou péči, kdy si pacienti musí zvolit obvodního lékaře, který pak dává doporučení pro vstup do dalšího zdravotního systému. Díky tomu je možné získat slevu až 40 procent.

Ve Švýcarsku zároveň není hrazena například stomatologická péče. „Když nezahrnete některé služby, dáváte tím podnět lidem, aby se lidé lépe starali o své zdraví, tedy i o stav svého chrupu,“ říká Stefan Felder.

Větší zapojení pacientů pak umožňují také moderní technologie. „Dochází k rozvoji digitalizace a tím k vyššímu povědomí o péči o zdraví. Když máte možnost sledovat péči, která vám je nabízena, a její ceny, vede to k tomu, že se lidé mnohem více účastní na rozhodnutích stran svého zdravé,“ uvádí Bjerkelundová.

Právě povědomí pacientů by přitom podle Tomáše Doležala z Institutu pro zdravotní ekonomiku a technology assessment mohla spoluúčast zlepšit i v Česku. „Domnívám se, že zdravotně ekonomická gramotnost u nás je stále velmi nízká. Jen málo pojištěnců si žádá výpisy hrazené péče. Stát i pojišťovny sice nabízejí nějaké možnosti, ale ne příliš proaktivně k informování,“ uzavírá Doležal.

Michaela Koubová