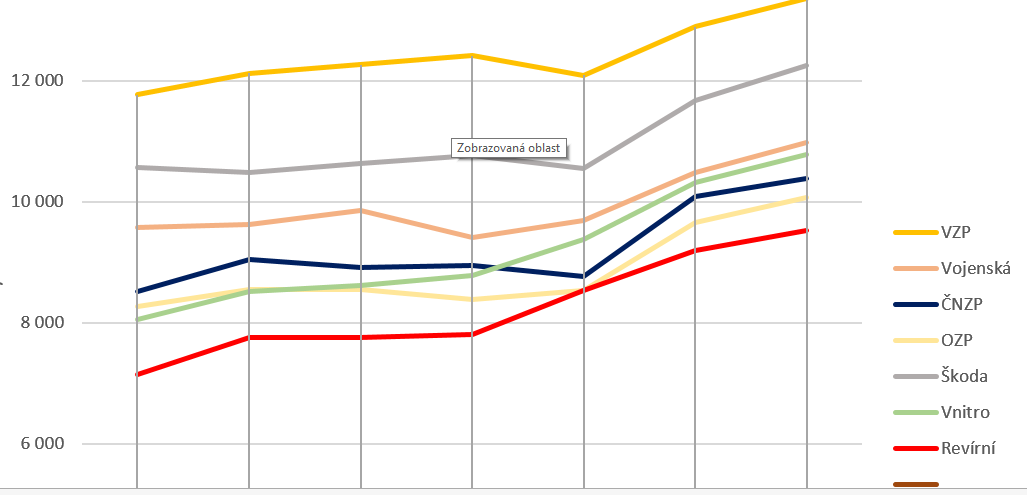

Zdravotní pojišťovny jsou ve dvojím ohni. Na jedné straně mají zacházet s veřejnými prostředky s péčí řádného hospodáře, na straně druhé zajistit dostupnost a kvalitu péče pro své pojištěnce. Ze zprávy pro vládu o zdravotně pojistných plánech pojišťoven vyplývá, že mezi nimi existují některé důležité rozdíly, například v nákladech na jednoho pojištence, zejména pokud jde o péči v lůžkových zařízeních. Zdravotnický deník zajímalo, zda Revírní bratrská pokladna, zdravotní pojišťovna (RBP-ZP), která je podle tohoto parametru i svých vlastních slov „nejlépe hospodařící“ pojišťovnou v zemi, neupřednostňuje ekonomické výsledky na svých úkor klientů. Odpověď je nejistá. Nikdo to totiž v Česku nekontroluje.

Náklady na jednoho pojištěnce jsou určitým ekonomickým ukazatelem, jehož vypovídající hodnota je v nepřehledném systému omezená. Na první pohled by mohl svědčit o dobrém hospodaření pojišťovny, která má náklady nejnižší, ale může to být právě naopak, může se pod ním skrývat zneužívání slabin systému. Takzvaně nejlepší hospodář nemusí poskytovat péči pacientům v rozsahu odpovídajícím standardu ostatních pojišťoven. Pacienti ani nevědí, na co přesně mají nárok a jak rychle se k péči mohou dostat, takže ti se proti tomu neozvou. Součástí business modelu některých pojišťoven může být vyzobávání rozinek z dortu, do svého kmenu mohou lákat mladé, zdravé pojištěnce, kteří konzumují minimum péče a ty starší a nemocnější nechávají jiným. Proti tomu stojí systém přerozdělení pojistného, který by měl tyto parametry vstřebat.

„Náklady zdravotních pojišťoven se odvíjejí od mnoha faktorů, které promlouvají do konečného výsledku v přepočtu na jednotlivého pojištěnce. Podstatné je zejména složení kmene pojištěnců (např. u VZP ČR je typický vyšší poměr tzv. státních pojištěnců, mezi nimiž je i vyšší procento chronicky nemocných pacientů), působnost zdravotní pojišťovny v různých regionech (RBP je typicky regionální pojišťovnou, VZP ČR pojišťovnou s celostátní působností) a pochopitelně i obsah individuálních smluvních ujednání s poskytovateli zdravotních služeb,“ napsala nám za ministerstvo zdravotnictví jeho mluvčí Štěpánka Čechová. Podle ní není revírní pojišťovna vždy na prvním místě. „Podle dostupných dat měla v roce 2014 nejnižší náklady v přepočtu na jednoho pojištěnce Oborová zdravotní pojišťovna. Průměrné náklady na jednoho pojištěnce přitom výrazně zvyšuje VZP ČR, mezi zaměstnaneckými pojišťovnami nejsou rozdíly výrazné,“ tvrdí ministerstvo.

Jsou tedy náklady Revírní bratrské pokladny, které se dlouhodobě drží na nejnižší příčce v porovnání s ostatními, znakem efektivity pojišťovny, nebo varovným signálem pro pojištěnce a kontrolní orgány? Pátrali jsme přímo v Moravskoslezském kraji.

Kmen pojištěnců RBP stárne, náklady se zvýší

První otázka, kterou jsme si kladli, byla, zda může za ekonomickým „úspěchem“ RBP stát výhodnější složení pojistného kmene? Sama pojišťovna tento důvod připouští, ale jedním dechem dodává, že se vyrovná tím, že dostane méně z přerozdělení pojistného. „Vliv struktury kmene pojištěnců je však eliminován parametry přerozdělování. Vůči nejnižším nákladům tak stojí i nejnižší příjmy na jednoho pojištěnce, což má zároveň dopad na objem provozního fondu, který je stanoven procentním přídělem z příjmů po přerozdělení. V našem případě pak v porovnání s některými dalšími pojišťovnami je v přepočtu na jednoho pojištěnce nižší až v řádu desítek procent,“ uvedl pro Zdravotnický deník mluvčí pojišťovny Jan Vomlela. Jeho slova potvrzuje i ministerstvo zdravotnictví. „Při analýze je vhodné sledovat i příjmy zdravotních pojišťoven po přerozdělení na jednoho pojištěnce, lépe řečeno poměr mezi příjmy po přerozdělení a výdaji na zdravotní služby,“ uvádí mluvčí Čechová.

Mohlo by vás zajímat

Navíc v blízké budoucnosti se může kdysi výhodný kmen RBP proměnit, takovou zkušenost už mají ve Fakultní nemocnici Ostrava. „Dochází k raketovému nárůstu nemocnosti, tj. počtu ošetření a počtu hospitalizací, u kmene pojištěnců revírní pojišťovny. Je to trend. Mám hypotézu, že jim stárne kmen pojištěnců – když šli před dvaceti lety do této pojišťovny, bylo jim třicet a mohli lámat skály a teď je jim padesát a mají zaprášené plíce a špatné srdce,“ míní docent David Feltl, ředitel nemocnice.

Moravskoslezská specifika

Moravskoslezský kraj se zcela vymyká zbytku republiky, pokud jde o poměr „sil“ mezi jednotlivými pojišťovnami. Proto tam ani tak docela neplatí, že většinu nejméně výhodných pojištěnců slízne VZP. „Jsme speciální, VZP zde má méně než 50 procent trhu. Všude jinde, když se vyjednají podmínky s VZP, tak ‚spadla klec‘ a ostatní pojišťovny se této dohodě přizpůsobí, protože jejich podíl je malý. U nás to vůbec neplatí. U nás Česká průmyslová zdravotní pojišťovna (ČPZP), RBP, VZP a pojišťovna ministerstva vnitra jsou v podstatě stejně silní hráči. Dá se říci, že válčíme na čtyřech frontách zároveň,“ vysvětluje David Feltl.

Specifiku Moravskoslezského kraje a reginálního charakteru RBP nám potvrdil i tamní náměstek hejtmana, který má na starosti zdravotnictví, Jiří Martinek (ČSSD). „Procentuální podíl pojišťovny RBP na příjmech jednotlivých nemocnic MS kraje je mezi 7 – 41% celkových příjmů. V každém okrese je to jiné, tradičně nejvíce pojištěnců má RBP v okrese Karviná, kde se podílí u nemocnic NSP Karviná cca 41 % na příjmech od ZP, v případě NsP Havířov je to cca 37%. Nejmenší podíl na příjmech má RBP v krajem zřizované nemocnici v Krnově,“ popsal situaci pro Zdravotnický deník krajský náměstek.

Jedno smírčí řízení, jinak všude dohoda

Zajímali jsme se také, zda je pravda, že má kraj problém dohodnout se na úhradách s RBP u jedné ze svých nemocnic. „Potvrzuji, že byl Revírní bratrské pokladně, zdravotní pojišťovně, v souladu s čl. VIII Smlouvy č. 26222/13 o poskytování a úhradě zdravotních služeb, kterou RBP, zdravotní pojišťovna uzavřela s NsP Karviná-Ráj, zaslán návrh na smírčí řízení ze strany NsP Karviná-Ráj. Problémovým bodem je úhrada v souvislosti se zvýšením kvality ošetřovatelské péče dle ustanovení bodu D Přílohy č. 1 k vyhl. č. 396/2010 Sb.,“ odpověděl nám Jiří Martínek. Upozornil současně, že v případě smírčího jednání k roku 2013 se jedná u NsP Karviná-Ráj v platbách od RBP o procentuálně malý podíl zhruba jednoho procenta. „Nicméně i toto jsou pro naše zařízení nemalé peníze. Mnohem podstatnější bude vyúčtování za rok 2014 nemocnic NsP Karviná – Ráj a NsP Havířov, kde nám dle úhradové vyhlášky vycházejí vyšší příjmy. Vyúčtování bude známo nejdříve v červnu tohoto roku,“ uvedl náměstek, který nemá obavy, že by kolem NsP Karviná-Ráj vznikl větší problém. „Počkáme na výsledek smírčího jednání. Za rok 2012 jsme se s RBP dohodli i bez smírčího řízení k naší plné spokojenosti,“ doplnil.

S ostatními pojišťovnami kraj problémy aktuálně nemá. „S dalšími dvěma pro nás nejvýznamnějšími pojišťovnami VZP a ČPZP máme rok 2013 uzavřený, za rok 2014 vyúčtování teprve obdržíme. Nepředpokládáme však nějaké významné odchylky od našich předpokladů vycházejících z úhradové vyhlášky. V minulosti jsme řešili podobné problémy s Oborovou zdravotní pojišťovnou,“ uvádí Jiří Martínek.

Ministerstvo dohlíží, ale nemůže nad zákon

Pokud by pojišťovna upřednostňovala ekonomické ukazatele před plněním si svých povinností vůči klientům i smluvním zdravotnickým zařízením, není tu nikdo, kdo by jí v tom mohl bránit přímo. „Pojišťovny by se měly držet platné úhradové vyhlášky. V současnosti je zde časový nesoulad mezi tvorbou zdravotně pojistných plánů pojišťoven a zveřejněním platné úhradové vyhlášky pro následující rok. Plány pojišťoven se tvoří dříve, než je známo definitivní znění úhradové vyhlášky. Velkým problémem pro naše zdravotnická zařízení jsou ekonomické dopady vyplývající z přechodu pojištěnců mezi jednotlivými pojišťovnami, pro tyto účely je ve vyhlášce stanoven tzv. koeficient přechodu pojištěnců Kpp, nicméně přechod pojištěnců v reálu neodpovídá přechodu pacientů,“ napsal nám náměstek Moravskoslezského kraje Jiří Martinek.

Je logické, že zdravotnická zařízení vidí své vztahy s pojišťovnami především přes výši úhrad. Ostatně od nich se odvíjí i jejich schopnost poskytnout kvalitní služby pacientům. Globální pohled na naplňování práv pojištěnců a kontrolu spravedlivého přístupu k péči by ale někdo měl hlídat, například ministerstvo. „Ministerstvo zdravotnictví nemá poznatky o tom, že by docházelo k selekci pacientů, případně k rozdílům v jim poskytované péči, na základě jejich příslušnosti ke konkrétní pojišťovně,“ říká mluvčí Štěpánka Čechová. Upozorňuje ale také, že se sice ministerstvo v rámci kontrol zaměřuje rovněž na oblast kvality a dostupnosti, ale činí tak pouze z hlediska naplňování požadavků stanovených příslušnými právními předpisy. „Ministerstvo zdravotnictví v rámci kontroly zdravotních pojišťoven nehodnotí ani nemůže hodnotit kvalitu a dostupnost hrazených služeb v porovnání s jinými pojišťovnami, pokud odpovídá zákonnému rámci,“ uvádí Čechová. Nicméně Revírní bratrskou pojišťovnu kontroluje průběžně. „Veřejnosprávní kontrola v RBP byla zahájena koncem roku 2012 a rozhodnutím ministra zdravotnictví přerušena v lednu 2013. Pokračování kontroly je plánováno od září 2015, bude zaměřena na oblast výběru pojistného, stav a úroveň účetnictví, vnitřní provoz a základní fond zdravotního pojištění,“ dodala mluvčí.

Chybí speciální dohled?

Otázkou tedy zůstává, zda v Česku nechybí článek, který by se hlouběji zabýval kontrolou naplňování práv a nároků pojištěnců a který by vnesl světlo do problémů, které zde nastiňujeme. Na Slovensku existuje Úrad pre dohľad nad zdravotnou starostlivosťou, v Česku navrhoval před několika lety ministr zdravotnictví Tomáš Julínek vznik malého na ministerstvu nezávislého úřadu, který by dohlížel právě nad zdravotním pojištění a na to, aby pojišťovny nešidily své klienty v jejich nárocích. Podobný návrh od té doby nikdo neoprášil a ani se k tomu nechystá.

Tomáš Cikrt