Hospodaření zdravotních pojišťoven zůstává napjaté. Příjmy základních fondů jim sice rostou, náklady na zdravotní péči je ale nadále převyšují. Zdravotnický deník získal od plátců detailní data za poslední dva roky a nabízí pohled na srovnání základních fondů.

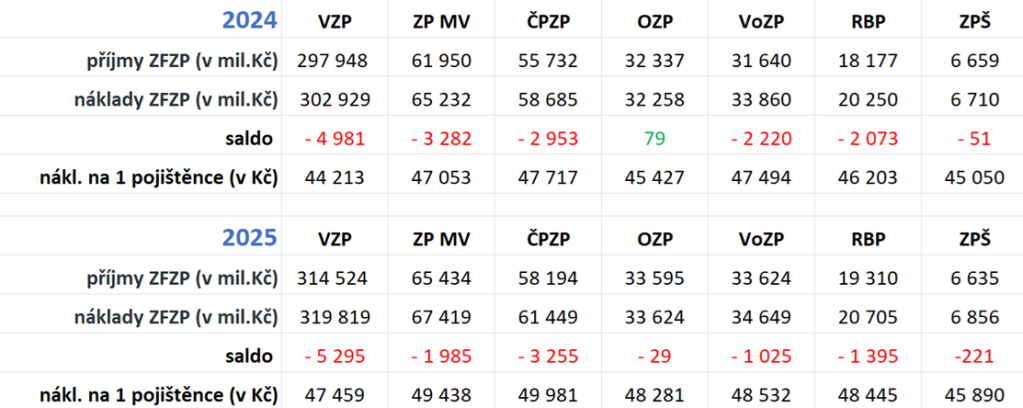

Zdravotní pojišťovny využívají ke svému hospodaření různé typy fondů – například provozní, rezervní nebo fond prevence. Klíčový je ale základní fond, ze kterého pojišťovna primárně hradí zdravotní služby poskytnuté jejím pojištěncům. Právě do základního fondu přicházejí (kromě dalších prostředků) všechny povinně odvedené částky ze zdravotního pojištění. Zdravotnický deník se proto při mapování „průtoku peněz“ skrze zdravotní pojišťovny právě na jejich základní fondy zaměřil a srovnal je.

Dlouhodobě v mínusu

Při přerozdělování základního fondu zdravotního pojištění mezi plátci se zohledňují různá kritéria, včetně věku a pohlaví pojištěnců nebo nákladnosti jejich diagnóz. Obecně ale platí, že čím má pojišťovna více klientů, tím více peněz jí do základního fondu „přiteče“ a tím více za jejich péči následně i vydá.

Zatímco u výrazně největší Všeobecné zdravotní pojišťovny tak příjmy i náklady základního fondu převyšují 300 miliard korun, u nejmenší Zdravotní pojišťovny Škoda (ZPŠ) jsou pod hranicí 7 miliard korun.

Kromě Oborové zdravotní pojišťovny (OZP), které se daří držet příjmy a výdaje v kladných číslech, obecně platí, že pojišťovny dostávají do základního fondu méně peněz, než z něj vynakládají. A to je dlouhodobě může dostat do finančních potíží. Příjmy a náklady základních fondů ukazuje následující tabulka:

Nejvyšší nárůst příjmů u VoZP

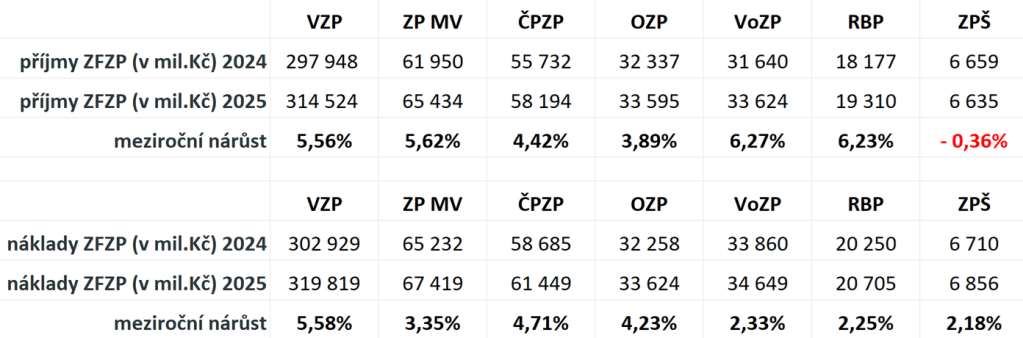

Kvůli komplikovanému mechanismu přerozdělování prostředků do základních fondů zdravotních pojišťoven se různým tempem také meziročně navyšují prostředky, se kterými mohou pojišťovny v základním fondu disponovat.

K nejvyššímu meziročnímu nárůstu příjmů základního fondu mezi roky 2024 a 2025 došlo u menších pojišťoven – meziročně se zvýšily o 6,27 % u Vojenské zdravotní pojišťovny (VoZP) a o 6,23 % u pojišťovny RBP.

Vůbec nejmenší pojišťovna ZPŠ naopak jako u jediná ze všech vykázala v příjmech základního fondu meziroční pokles, ač velmi mírný (0,36 %).

Náklady na péči meziročně nejvíce zvýšila VZP (o 5,58 %) následovaná Českou průmyslovou zdravotní pojišťovnou (ČPZP) a OZP. Meziroční posuny ukazuje následující tabulka:

Mohlo by vás zajímat

Náklady na pojištěnce: Velký skok VZP

Co se nákladů na jednoho pojištěnce týče, k největšímu pozitivnímu posunu došlo u VZP. Ta se v roce 2024 umístila na chvostu s náklady 44 213 korun. Meziročně ale náklady největší tuzemské zdravotní pojišťovny na jednoho pojištěnce stouply o 7,34 %.

Poslední místo v loňském roce obsadila v této kategorii ZPŠ, která také zaznamenala nejnižší meziroční nárůst nákladů na jednoho pojištěnce – o 1,86 %. Konkrétní data si prohlédněte v následující tabulce:

Celkově se ale náklady na jednoho pojištěnce u jednotlivých plátců nijak zásadně neliší. Nejvyšší za loňský rok vykazuje ČPZP (49 981 Kč). Nejhůře na tom byla ZPŠ (45 890 Kč). Rozdíl mezi nimi ale činí jen necelých 8 %.