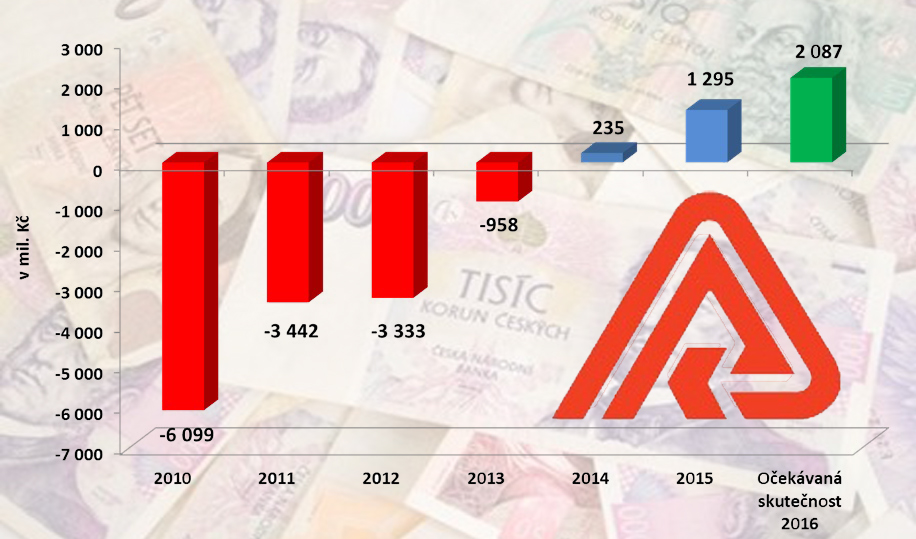

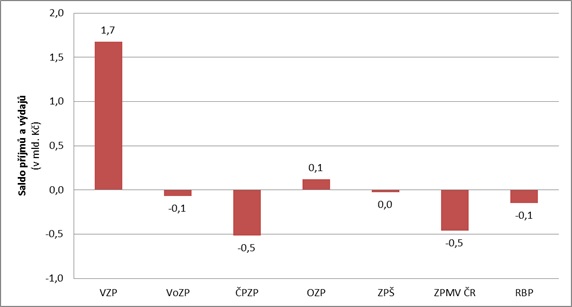

Naplněný rezervní fond, žádné externí závazky a kladné saldo – tak by měla vypadat situace největší české zdravotní pojišťovny v příštím roce. I letos se VZP daří velmi dobře. Měla by totiž dosáhnout salda ve výši dvou miliard korun. Přesto však vyhlídky do budoucna nejsou tak pozitivní. Důvodem jsou rostoucí náklady na péči s tím, že pokud se vývoj ekonomiky zpomalí, VZP i systém zdravotního pojištění celkově velmi rychle vyčerpá své rezervy (více jsme psali zde).

„S trochou nadsázky lze rok 2016 označit za rok pro Všeobecnou zdravotní pojišťovnu rekordní. Podařilo se nám to, co za posledních sedm let nebylo úplně obvyklé – budeme pracovat s pozitivním saldem okolo dvou miliard. Máme nejvyšší výběr pojistného za posledních osm let, k tomu ovšem náleží i nejvyšší náklady na zdravotní služby. Zároveň je to rok, kdy jsme se zbavili všech finančních zátěží z minula,“ přibližuje ředitel VZP Zdeněk Kabátek. Poslední část návratné půjčky státu přitom pojišťovna splácí právě nyní.

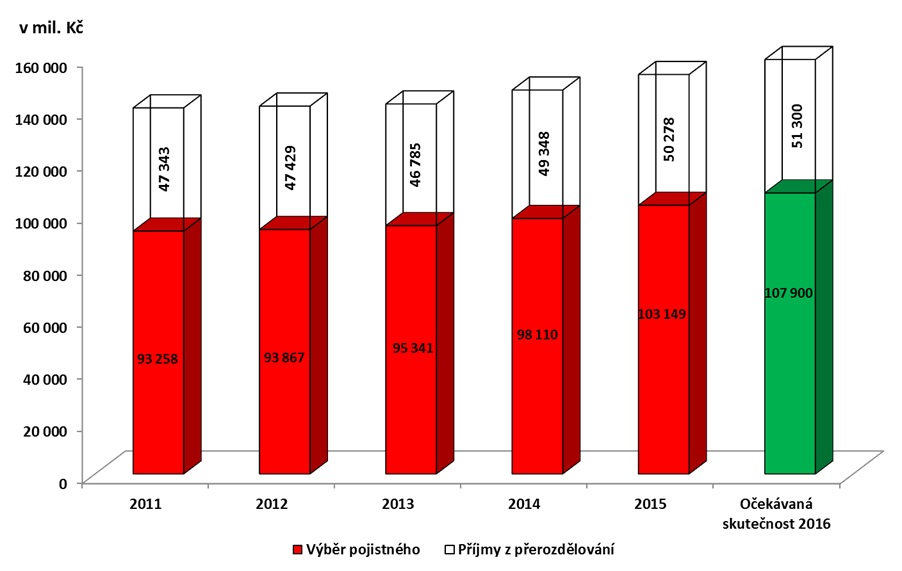

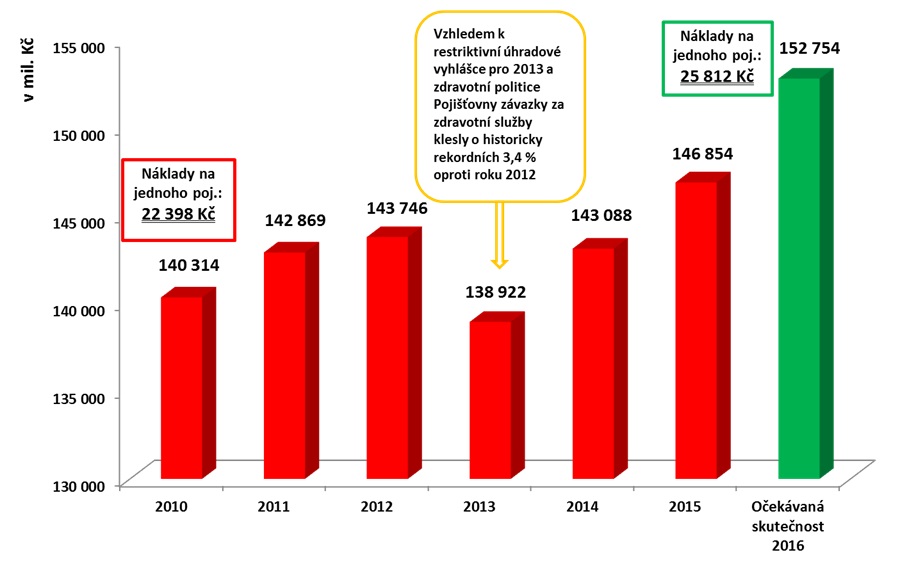

VZP v krizových letech hospodařila ve velkých minusech, nemluvě o tom, že dostala přerozdělenu část rezerv zaměstnaneckých pojišťoven a obdržela výše zmíněnou návratnou finanční výpomoc ve výši 1,7 miliardy. Od roku 2014 už ale hospodaří v černých číslech a kladné saldo k tomu rostlo. Za letošní rok by měla pojišťovna vybrat celkem 107,9 miliardy korun od plátců pojistného (efektivita výběru pojistného je již druhým rokem 98,6 procenta) a 51,3 miliardy by měla dostat za státní pojištěnce. Náklady na zdravotní služby se letos předpokládají ve výši 152,75 miliardy, což je v přepočtu na jednoho klienta VZP 25 812 korun. V příštím roce by mělo v systému zdravotního pojištění přibýt kolem 13 miliard, přičemž VZP dostane navíc sedm až osm miliard. Průměrné náklady na pojištěnce pak mají vzrůst na více než 27 tisíc korun.

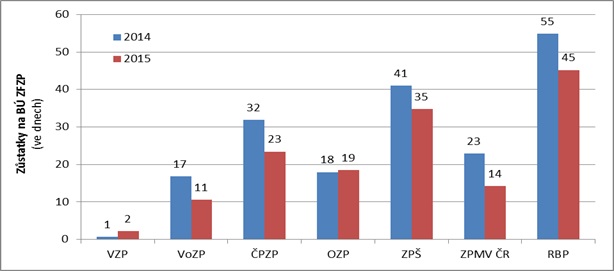

Dobrou zprávou pro pojišťovnu je také to, že už má na svém rezervním fondu 1,7 miliardy a v příštím roce by navíc tento fond měl dosáhnout zákonem předepsané výše, tedy 2,3 miliardy korun. Ještě v roce 2014 přitom fond zel prázdnotou. Přestože se ho ale daří plnit a pojišťovna hospodaří v kladných číslech, má VZP na základním fondu nejnižší finanční zásobu v denním ekvivalentu plateb – loni takto měla jen na dva dny.

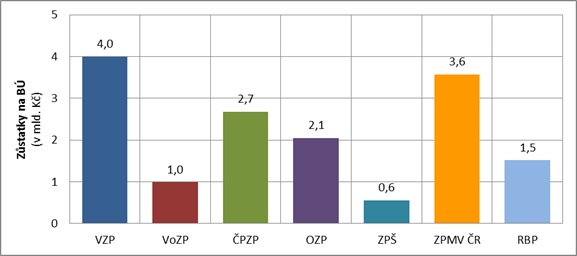

„VZP je největší pojišťovnou na trhu a nesla celkovou zátěž ekonomické krize, vyčerpala všechny své rezervy a v současné době je zase začíná vytvářet. Že máme nejmenší rezervu, pramení z nejvyššího počtu pojištěnců a toho, že v minulosti bylo prostředí významně příznivěji nakloněno zaměstnaneckým pojišťovnám, které si vytvářely rezervy ve větší míře než VZP a v době krize je nevyčerpaly úplně,“ vysvětluje Kabátek, podle něhož by bylo optimální, kdyby pojišťovna vedle plného rezervního fondu měla na běžném účtu zůstatek okolo deseti miliard (nyní jde o necelé 3,5 miliardy).

Otázkou ovšem je, zda ekonomický vývoj vytvoření takového zůstatku umožní. Podle náměstka pro ekonomiku Marka Cvrčka totiž výhledy pro příští rok tak slavné nejsou. „Byť budeme v plusu, v tuto chvíli počítáme kladné saldo asi 400 milionů korun. I nadále se budou navyšovat příjmy s tím, že půjde zhruba o necelých pět procent. Náklady podle parametrů úhradové vyhlášky porostou o 5,7 procenta a ve výsledku tak ukazatel bude slabší než v letošním roce,“ upozorňuje Cvrček, podle kterého by zpomalení ekonomiky bez zohlednění v úhradové vyhlášce znamenalo problém už v roce 2018.

Pojišťovna se každopádně už nyní snaží šetřit tam, kde se její výdaje nedotýkají pacientů – tedy na svém provozu. Maximální příděl do provozního fondu je dán vyhláškou, reálně ale částku pojišťovna léta nevyčerpává. Letos tak z přidělených 4,66 miliardy vyčerpala celkem 3,86 miliardy (stejně jako loni).

„Důležitým parametrem, který hovoří o tom, jak pojišťovna pracuje, jsou také náklady na provozní fond. Jsem rád, že se nám dlouhodobě daří snižovat náklady na provoz pojišťovny. Někteří nezávislí novináři informují o tom, jak jsme neefektivní, jak se nám dramaticky zvyšuje počet zaměstnanců, případně jiné negativní zvěsti o hospodaření VZP. Já ale mohu konstatovat, že přestože nám roste počet agend, například jsme se zbavili závislosti na portálu IZIP či na vývoji IT produktů společnosti HP – máme vlastní vývojový tým, tak nám počet zaměstnanců neroste a zároveň nám klesají provozní náklady přepočtené na počet zaměstnanců,“ říká ředitel Kabátek. Zatímco v roce 2012 tak provozní náklady na jednoho zaměstnance dosahovaly 1,17 milionu korun, letos by to mělo být 1,08 milionu. Mzdové náklady tvoří zhruba polovinu provozních nákladů, pojišťovna ovšem šetří hlavně na druhé části. Do té spadá například údržba a vybavení budov, jejich odpisy či vývoj a údržba informačních systémů. Tady připomeňme, že VZP na začátku září spustila portál pro klienty Moje VZP, který vyvinula vlastními silami. Jen za první tři týdny se do něj přihlásilo 22 900 pojištěnců.

Mohlo by vás zajímat

Úspor se pojišťovna snaží dosahovat také pomocí elektronických aukcí, přes které nakupuje energie. Činí tak již čtyři roky a za tu dobu de jí povedlo ušetřit 6,3 milionu na elektřině a stejnou částku také na plynu. Šetřit se jí daří také na telekomunikačních poplatcích. Za ty dala v roce 2011 21,4 milionu, loni to ale bylo už jen necelých 4,9 milionu a letos bude částka zřejmě ještě o něco málo nižší.

Nové cíle? Přilákat víc klientů, než jich odchází

Jaké má ředitel Kabátek cíle pro nejbližší roky? Jeden z nich připadá nové náměstkyni pro služby klientům Petře Pevné. „Byl bych rád, abychom příští rok otočili trend a v saldu příchodu a odchodu klientů se začali pohybovat v pozitivních číslech. Nehodláme se ale uchylovat k hraničním praktikám akvizice klientů. Chceme, aby naši klienti byli informovaní. Ataku na náš kmen dnes identifikujeme na Moravě nebo v Praze, nikdy se ale nesnížíme k tomu, abychom vraceli facku fackou. Snažíme se vytvořit lepší prostředí pro klienta, aby neměl důvod reagovat na nabídky někde na ulici,“ uvádí Zdeněk Kabátek. VZP se přitom s úbytkem pojištěnců potýká už řadu let, v poslední době se jí ale daří propad brzdit. Zatímco v roce 2013 od pojišťovny odešlo 97 tisíc pojištěnců, o rok později to bylo 31 tisíc, loni 13 tisíc a letos v pololetí tři tisíce klientů.

Úkoly čekají také Emílii Bartiškovou, která od letoška vede Odbor kontroly a revizí zdravotní péče. Cílem je mimo jiné zvýšit prestiž revizních lékařů, větší možnosti jejich odborného růstu či posílení elektronických revizí. „Od nového vedení odboru revizí si slibuji, že nastaví jasnější pravidla a standardizuje činnosti. Je totiž velký problém obecně, že nejsou jasně stanoveny metodiky a postupy. Chceme být v tomto ohledu předvídatelným partnerem,“ přibližuje Kabátek. Už nyní proto pojišťovna pořádá semináře například pro centrovou péči, aby pracoviště znala požadavky pojišťovny a revize nebyla jen o sankcích.

Pojišťovnu ovšem čeká ještě jiná změna, tentokrát uložená legislativou. Od letošního května totiž platí novela zákona o rozpočtových pravidlech, která dává zdravotním pojišťovnám devět měsíců na převod finančních prostředků pod účty ČNB, odkud bude nově hrazena veškerá péče. Plátci pojistného pak budou mít do 10. května 2018 prostor na to, aby začali posílat pojistné na nové účty, které budou mít formát 111xxxxxxx/0710. Na podzim proto pojišťovna spustí kampaň, aby si lidé a firmy začali měnit trvalé příkazy.

Michaela Koubová